Sosyalmedyaloji Sosyal Medya Haber ve Bilgi Platformu

Sosyalmedyaloji Sosyal Medya Haber ve Bilgi Platformu

Döviz swap hattı, iki merkez bankası arasında kurulan bir güven köprüsüdür. Taraflar, önceden belirlenmiş koşullarla kendi para birimlerini belirli bir süreliğine karşılıklı olarak takas eder. Döviz likiditesi sıkıntısı çeken taraf, kendi parasını teminat göstererek karşı tarafın para birimine —genellikle dolara— erişim sağlar.

İşlem üç temel aşamada gerçekleşir:

Başlangıç takası: A merkez bankası kendi para birimini B’ye verir, B de kendi parasını A’ya devreder.

Kullanım aşaması: Alıcı taraf edindiği dövizi yurt içi piyasalarda dolaşıma sokar.

Geri ödeme: Vade sonunda anlaşma tersine çevrilir, taraflar başlangıç pozisyonlarına döner ve mutabık kalınan faiz farkı ödenir.

Swap Hatları İki Ana Kategorisi

Swap hatları iki ana kategoride değerlendirilir:

Merkez bankaları arası likidite hatları: FED’in 2008 ve 2020’de kullandığı modeldir. Amaç, küresel dolar likiditesini hızla sağlamaktır; büyük ölçekli ve genellikle kısa vadelidir.

İkili döviz takası anlaşmaları: Ticaretin yerel para birimlerinde yürütülmesini ve rezerv tabanını güçlendirmeyi hedefler. Genellikle üç yıl vadeli ve daha uzun ömürlüdür. Türkiye’nin Çin, Katar, BAE ve Güney Kore ile imzaladığı anlaşmalar bu kategoriye girer.

Bu ayrım, swap hatlarındaki kredibilite asimetrisinin de temelini oluşturur.

Bir İmzanın Beş İşlevi

Merkez bankaları swap hatlarını yalnızca likidite temini için kullanmaz. Bu mekanizma tarihsel olarak daha geniş işlevler üstlenmiştir:

- Döviz likiditesi sağlamak — Yüksek maliyetli piyasalara başvurmadan döviz temini.

- Kur baskısını hafifletmek — Döviz arzı artışı ve güçlü sinyal ile ulusal paraya destek.

- Rezerv görünümünü iyileştirmek — Brüt rezervleri artırarak dışarıya güçlü imaj vermek.

- Finansal istikrarı pekiştirmek — Güvenilir bir ortağın “son kredi mercii” benzeri güvencesi.

- Jeopolitik sinyal vermek — Özellikle FED ve ECB gibi kurumlarla imzalanan hatlar, derin işbirliğinin göstergesidir.

Likidite Gerçeği ile Rezerv Yanılsaması

Akademik çalışmalar, swap hatlarının piyasalara para akışını (likiditeyi) önemli ölçüde rahatlattığını güçlü bir şekilde doğruluyor.

Örneğin, Bahaj ve Reis’in 2022 yılında yaptığı araştırma, bu hatların uluslararası para piyasalarındaki faiz ve kur uyumsuzluklarını belirgin şekilde azalttığını gösterdi.

Benzer şekilde, 2008 ve 2020 krizlerini inceleyen Goldberg, Kennedy ve Miu (2011) ile BIS’in (2020) çalışmaları da şu sonucu ortaya koydu: FED’in swap hatları, o dönemlerde dolar sıkıntısını büyük oranda giderdi, bankaların birbirine kredi vermesini kolaylaştırdı ve piyasalardaki faiz farklarını düşürdü.

Ancak kritik uyarı: Brüt rezerv ≠ Net rezerv.

Swap yoluyla gelen döviz brüt rezervlerde görünür ancak aynı tutar yükümlülük olarak da kaydedilir. Bu nedenle net rezerv pozisyonu üzerindeki etkisi sınırlıdır. Türkiye’nin 2021-2022 dönemi bu durumun klasik örneğidir: Yüksek swap bakiyelerine rağmen net rezervler negatif bölgede kalmıştır.

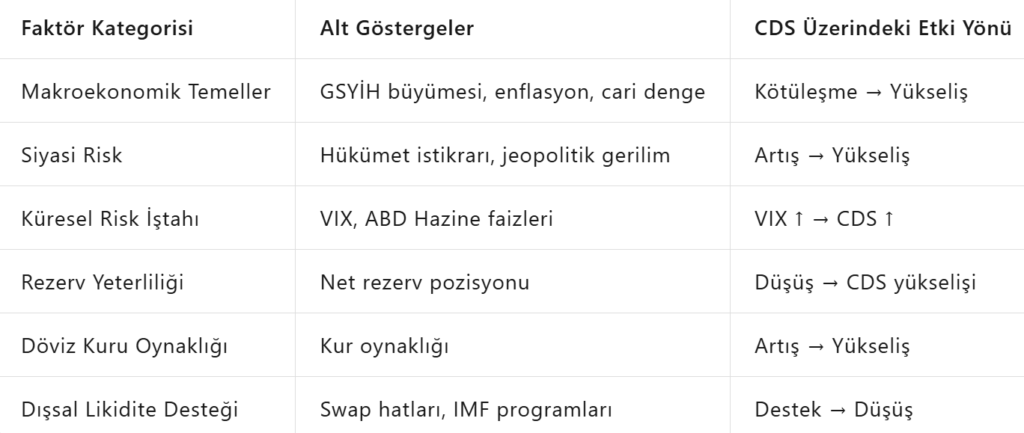

CDS Primi: Ülke Riskinin Termometresi

Credit Default Swap (CDS) primi, bir ülkenin temerrüt riskine karşı ödenen sigorta primini baz puan cinsinden ölçer. Swap hatları genellikle CDS primini düşüren bir faktör olarak kabul edilir. Fakat bu etkinin gücü ve kalıcılığı, hat ortağının kredibilitesine göre büyük farklılık gösterir.

CDS primini etkileyen başlıca faktörler şunlardır:

Swap hatları genellikle CDS primini düşüren bir faktör olarak kabul edilir. Ancak bu etkinin büyüklüğü ve kalıcılığı, hatların niteliğine göre büyük farklılık gösterir.

İki Kriz, İki Ölçek

Swap hatları, özellikle iki büyük küresel krizde çok önemli rol oynadı. İşte özeti:

• 2008 Küresel Finans Krizi

FED (Amerika Merkez Bankası), swap hatlarını 14 farklı merkez bankasını kapsayacak şekilde genişletti. Bu hatların toplam büyüklüğü zirve noktada 580-600 milyar dolar seviyesine ulaştı. Bu anlaşmaları yapan ülkeler, para birimlerinin değer kaybını daha hızlı durdurabildi ve piyasalar daha çabuk toparlandı.

• 2020 COVID-19 Krizi

FED, 19 Mart 2020 tarihinde Avustralya, Brezilya, Meksika, Güney Kore, Singapur ve birkaç Avrupa ülkesiyle (toplam 9 ülke) geçici swap hatları kurdu. Bu hatların çoğunu ülkeler fiilen kullanmadı. Ancak sadece hatların kurulduğunun açıklanması bile piyasalardaki paniği ve stresi önemli ölçüde azalttı. Akademik çalışmalar, “hattın var olması bile” güçlü bir güven etkisi yarattığını gösteriyor.

Asimetri: Aynı Araç, Farklı Sonuç

Swap hatlarının CDS ve piyasa etkisi, gelişmiş ve gelişmekte olan ülkeler ile hat ortağının kredibilitesine göre önemli farklılıklar gösterir.

Türkiye’nin Katar, Çin ve BAE ile yaptığı anlaşmalar siyasi ve ticari açıdan önemlidir. Ancak bu ortakların küresel finansal kredibilitesi, FED veya ECB ile kıyaslanamaz.

Güncel Türkiye Swap Durumu (2025-2026):

BAE: 18 milyar AED (~4.9 milyar USD)

Katar: 15 milyar USD

Çin: 35 milyar CNY (~4.9 milyar USD)

Seçilmiş Ülke Deneyimleri

- Güney Kore: FED ile 2008’de 30 milyar, 2020’de 60 milyar dolar hat. Kısmi kullanım yaptı. En başarılı örneklerden.

- Meksika: ABD ile yakın ilişkiler sayesinde her iki krizde de öncelikli destek aldı.

- Brezilya: 2008 ve 2020’de FED hattı aldı (2020’de 60 milyar) ancak hiç kullanmadı.

- Endonezya & Hindistan: BOJ ve PBOC gibi bölgesel hatlara ağırlık verdi; etkileri daha mütevazı kaldı.

- Polonya: AB üyeliği sayesinde ECB’ye dolaylı erişim sağladı; etki kalıcı oldu.

Üç Kritik Çıkarım

- Sinyal paradan önce gelir. Swap hatları çoğu zaman hiç kullanılmadan etki yaratır. Piyasayı asıl sakinleştiren, likiditenin kendisi değil, gerektiğinde geleceğine dair güçlü güvencedir.

- İmza atanın kimliği her şeydir. FED veya ECB imzası küresel kalkan yaratırken, bölgesel ortakların imzası daha çok siyasi niyet beyanı niteliğindedir.

- Swap rezervi parlatır ama temeli iyileştirmez. Brüt rezervleri yükseltir fakat yapısal sorunları çözmez. En iyi ihtimalle zaman kazandırır. Bu zamanı reformlar için kullanmayan ülkeler için swap, ertelenmiş bir faturadan ibaret kalır.

Döviz swap hattı, doğru ellerde görünmez bir kalkan görevi görürken, yanlış bağlamda yalnızca vitrin süsü olabilir. Gerçek farkı yaratan ne hattın büyüklüğü ne de vadesidir; asıl belirleyici, arkasındaki kredibilite ve o ülkenin kendi ekonomik disiplinidir.